知名睡眠科技企业喜临门(603008.SH)内忧外患。

6月30日,喜临门称,控股股东浙江华易智能制造有限公司近期有部分股份解除冻结,但随即被轮候冻结自动转为司法冻结质押。

截至目前,控股股东及其一致行动人累计被冻结及轮候冻结股份数量均为1.34亿股,占其所持股总数的100.00%,占公司总股本的36.36%。

今年以来,喜临门连续“爆雷”,子公司银行账户被非法划转1亿元、公司与实控人遭证监会立案,上市公司起诉控股股东及实控人,因内控被出具否定意见股票“戴帽”……内控漏洞不断,公司正遭遇业绩股价“双杀”,“中国床垫第一股”该何去何从?

内控“塌方”

喜临门成立于1996年,创始人、董事长为陈阿裕。1984年,受墨西哥电影《叶塞尼亚》启发,年仅22岁的陈阿裕用1000元钱创办一间只有几十平米的床垫作坊,由此开始创业之路。喜临门于2012年在上交所上市,被称为“中国床垫第一股”。

目前,喜临门仍是典型的家族控制型上市公司,现年64岁的陈阿裕为实控人,担任喜临门董事长、法定代表人,其子陈一铖则任总经理、副董事长,核心家族成员长期在公司董事会中占据重要席位。

2026年,喜临门内控漏洞频出,面临严峻的危机挑战。

3月27日,喜临门公告称,控股子公司喜途科技1亿元资金被内部人员利用职务之便非法划转,公司紧急冻结相关账户9亿元,涉案及冻结合计资金超10亿元,分别占公司最近一期经审计净资产26.54%、货币资金42.69%。

随后监管雷霆出击,喜临门及实控人陈阿裕因涉嫌信息披露违规被证监会同步立案调查。4月6日,喜临门发布公告,控股股东浙江华易智能制造有限公司、实际控制人陈阿裕及其一致行动人所持股份被司法冻结与轮候冻结。

5月份,喜临门开始密集披露重大诉讼:浙江泓科新材料起诉要求偿还借款本息等合计4.596亿元;唐山银通典当则起诉要求公司及控股股东浙江华易智能制造有限公司共同偿还借款本息合计1.038亿元;还有一笔逾期借款3.08亿元。累计涉案金额高达8.71亿元。

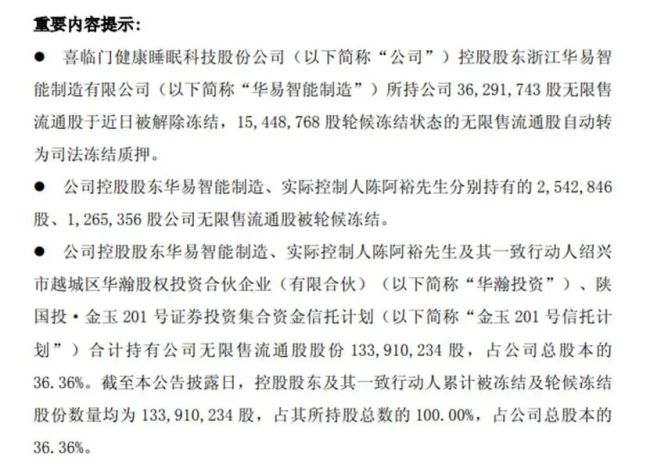

6月30日,喜临门公告称,控股股东浙江华易智能制造有限公司3629.17万股无限售流通股被解除冻结,1544.88万股轮候冻结股自动转为司法冻结质押。同时,浙江华易智能制造有限公司254.28万股、实际控制人陈阿裕126.54万股被新增轮候冻结。

截至6月30日,喜临门控股股东浙江华易智能制造有限公司及其一致行动人累计被冻结及轮候冻结股份1.34亿股,占其所持股总数的100%,占公司总股本的36.36%。公司表示,目前生产经营正常,相关诉讼正在推进中。

此前在2025年度股东会上,喜临门实际控制人、董事长陈阿裕罕见缺席股东会。陈阿裕儿子陈一铖解释称,董事长外出统筹推进债务化解工作,因故缺席本次股东会。他透露,公司董事长现在一切正常,身体状态各方面都正常,目前正常履职,没有任何问题。

二级市场上,今年以来喜临门股价表现不佳,尤其是自3月23日快速跳水后持续下探,截至6月30日,股价报收7.96元/股,半年时间累计跌超60%,总市值29.32亿元。

资金紧绷

喜临门专注于设计、研发、生产和销售以床垫为核心的高品质深睡产品,主要产品包括床垫、床、沙发及其他配套客卧家具。

近年来,喜临门频繁通过热播剧与综艺节目进行品牌曝光。公司曾短暂跨界影视行业,2015年斥资7.2亿元收购绿城文化传媒,并将其更名为晟喜华视。在当年财报中,该影视业务所带来的净利润约占喜临门总利润的三分之一。

由于影视业务后续持续亏损,喜临门在2020年业绩报告中表示,将剥离影视业务,重新聚焦家具主业,并计划将所持晟喜华视60%的股权以3.6亿元转让给岚越影视。该出售议案于2021年1月14日审议通过。

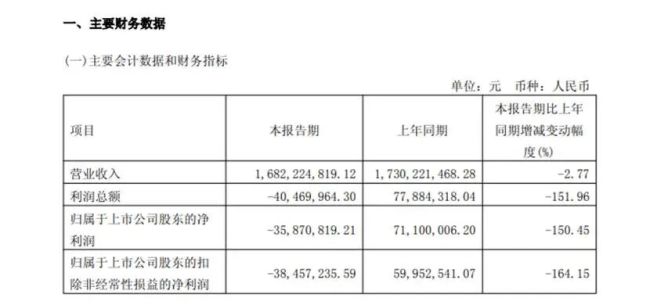

近两年,喜临门的业绩面临不小压力。2024年、2025年以及2026年第一季度,公司实现营业收入分别为87.29亿元、88.19亿元、16.82亿元,同比增长0.59%、1.02%、-2.77%;归母净利润分别为3.22亿元、2.41亿元、-3587万元,同比下降24.84%、25.11%、150.45%。

值得注意的是,喜临门发布风险提示性公告称,因公司审计机构天健会计师事务所对公司2025年度内部控制审计报告出具了否定意见;同时,公司被控股股东及其关联人非经营性占用资金,余额达到最近一期经审计净资产绝对值5%以上;公司违反规定决策程序对外提供担保,余额达到最近一期经审计净资产绝对值5%以上,控股股东及其关联人预计无法在1个月内完成清偿或整改。公司股票将于2026年4月27日停牌一日,复牌后将被实施其他风险警示(ST),股票简称将于4月28日起由“喜临门”变更为“ST喜临门”。

2025年,喜临门专卖店新开215家,关闭545家,从上年末的5065家降至4735家,减少330家;MD专卖店新开62家,关闭113家,从上年末的453家降至402家,减少51家。这意味着,一年间,喜临门门店总数减少了381家,规模大幅收缩。

喜临门在研发与销售投入上呈现出明显的不平衡。2025年,公司研发费用为1.99亿元,相比之下,销售费用高达19.58亿元,销售费用约为研发费用的9.8倍。同期,研发费用率为2.26%,销售费用率则高达22.21%,也就是说,100块收入里面有20多要做营销。

截至2026年一季度末,喜临门账面货币资金虽有16.76亿元,但短期借款高达13.18亿元,一年内到期的非流动负债7.71亿元,短期资金缺口超过4亿元,公司资金链陷入紧绷。

(责任编辑:zx0600)